Das Konzernmodul - Screenshots

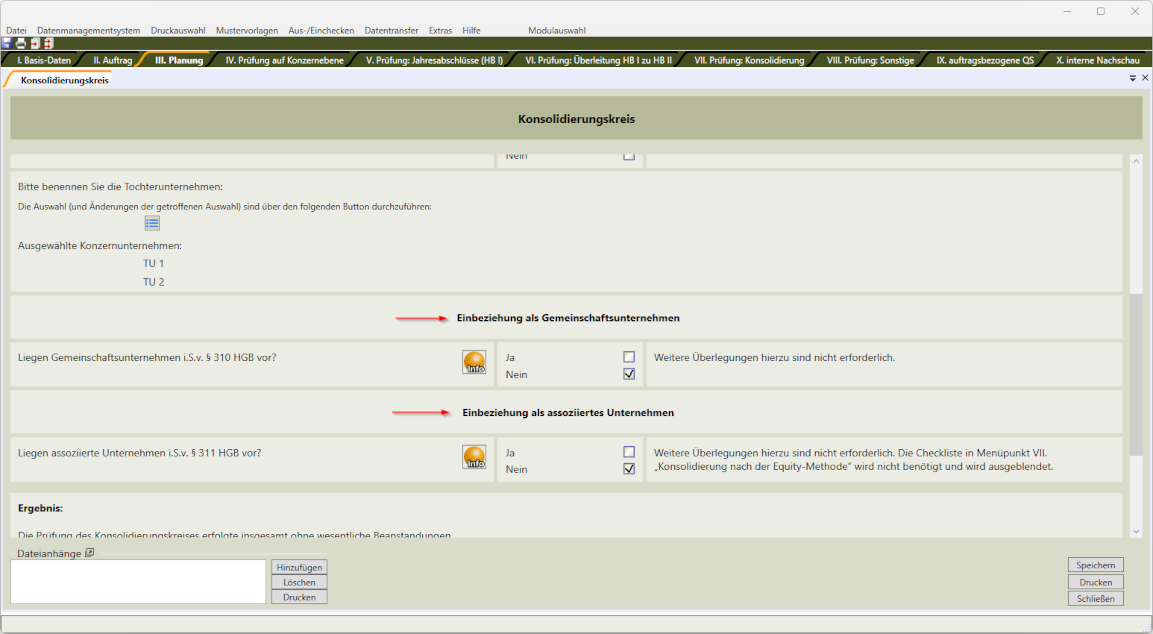

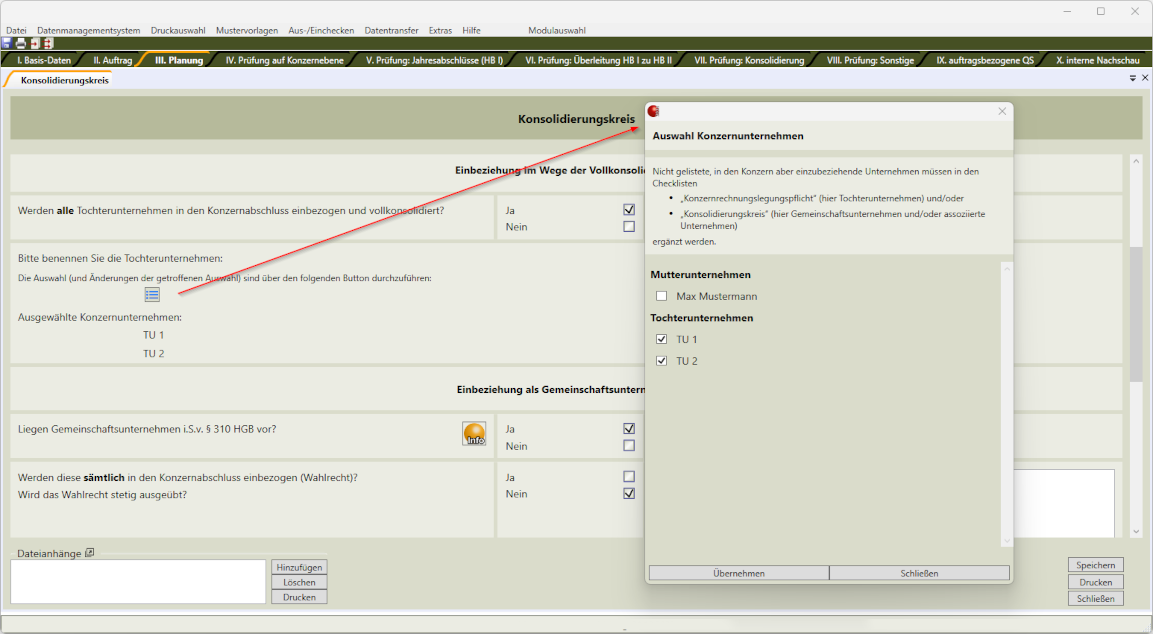

Menüpunkt III: Checkliste „Konsolidierungskreis“

In der Checkliste „Konsolidierungskreis“ wird geklärt, welche Unternehmen in welcher Form (Tochterunternehmen, Gemeinschaftsunternehmen, assoziiertes Unternehmen) in den Konzernabschluss einbezogen werden.

Dabei werden die namentlich erfassten Unternehmen zugeordnet und im Rahmen der weiteren Konzernabschlussprüfung immer dort wieder angezeigt, wo diese Information benötigt wird.

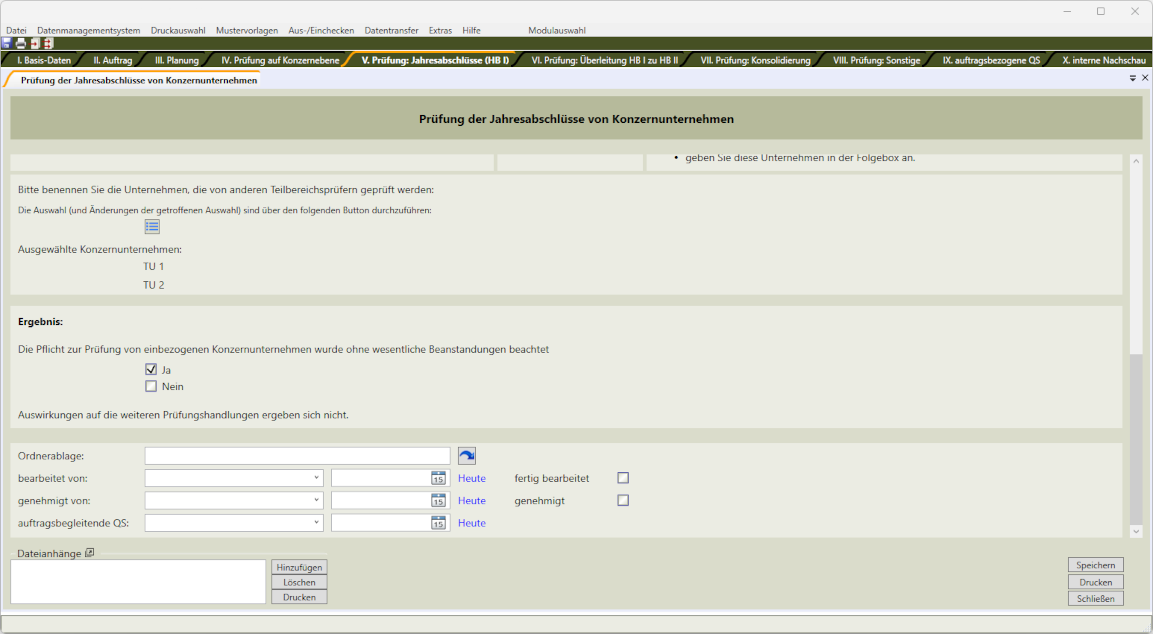

Menüpunkt V: Checkliste „Prüfung der Jahresabschlüsse“

Die Checkliste „Prüfung der Jahresabschlüsse“ berücksichtigt die Pflicht, dass die in den Konzernabschluss einbezogenen Jahresabschlüsse geprüft werden müssen. Dazu zählen auch quotal einbezogene Gemeinschaftsunternehmen, nicht jedoch assoziierte Unternehmen.

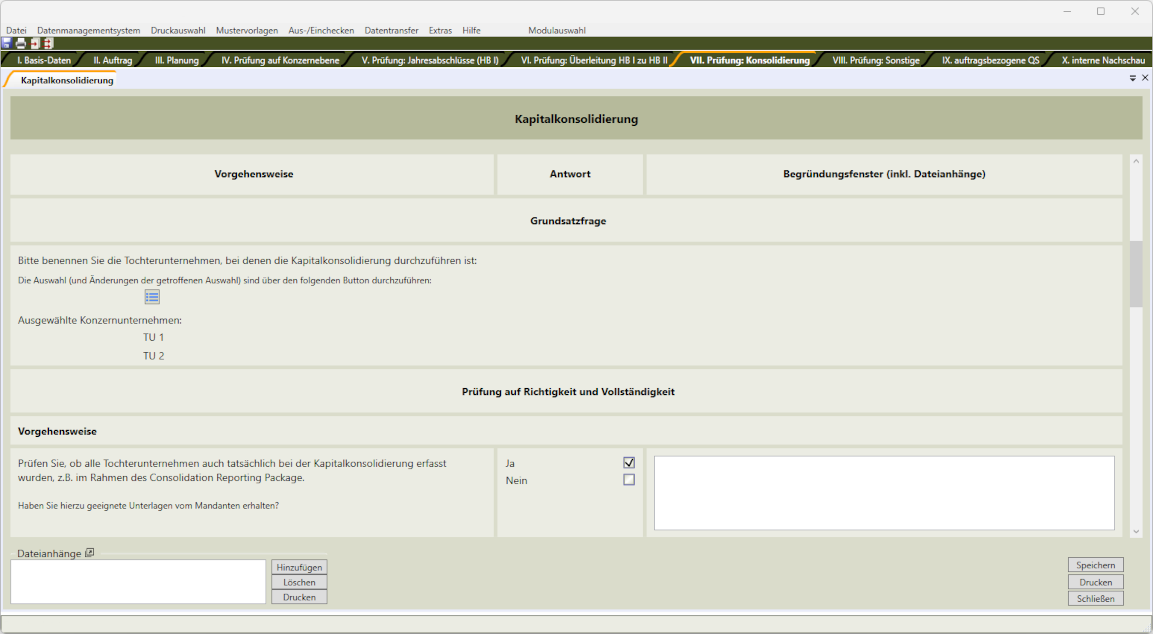

Menüpunkt VII: Checkliste „Kapitalkonsolidierung“

Bei der Kapitalkonsolidierung werden anstelle der Beteiligung des Mutterunternehmens an dem Tochterunternehmen die Vermögenswerte und Schulden des erworbenen Unternehmens ausgewiesen (Vermeidung einer unzulässigen Doppelerfassung des Reinvermögens).

Um die Prüfungsergebnisse der vorausgegangenen Prüfungstätigkeit bei diesem wichtigen Menüpunkt VII. nicht zu übersehen, werden die Feststellungen, die sich auf die Prüfung der einzelnen Konsolidierungsschritte (hier: Kapitalkonsolidierung) auswirken können, nochmals angezeigt, um dadurch den Konzernabschlussprüfer diesbezüglich zu sensibilisieren.